Jasa Kena Pajak (JKP) Bebas PPN

Oleh :

Oleh :

Wahyu Budi Argo

Anggota Aktif Asosiasi Konsultan Pajak Publik

Indonesia

KEP.0550/SK/AKP2I/VII/2018

PP Nomor 69 Tahun 2015

Pasal 3 menyebutkan Jasa Kena Pajak (JKP) yang mendapat

fasilitas PPN dibebaskan terdiri dari:

1. Jasa yang diterima oleh perusahaan pelayaran niaga

nasional, perusahaan penangkapan ikan nasional, perusahaan penyelenggara jasa

kepelabuhan nasional dan perusahaan penyelenggara jasa angkutan sungai, danau

dan penyeberangan nasional, yang meliputi:

a. Jasa persewaan kapal

b. Jasa kepelabuhanan

meliputi jasa tunda, jasa pandu, jasa tambat, dan jasa labuh

c. Jasa perawatan dan

reparasi (docking) kapal

2. Jasa yang diterima oleh perusahaan angkutan udara

niaga nasional, yang meliputi:

a. Jasa persewaan pesawat

udara

b. Jasa perawatan dan

reparasi pesawat udara

1.

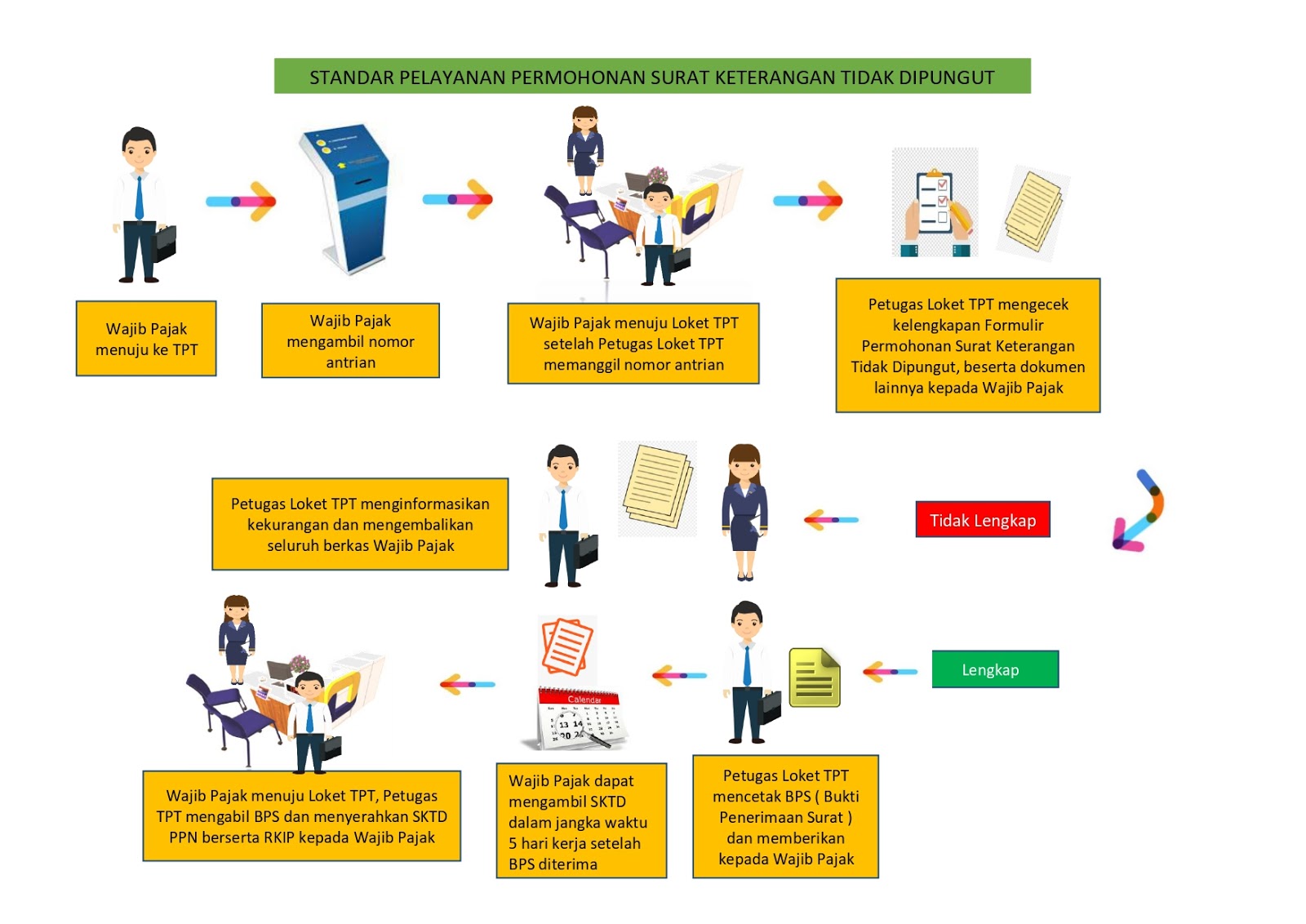

Namun perlu diperhatikan secara khusus, untuk mendapatkan fasilitas Jasa

Kena Pajak (JKP) bebas PPN diatas, Wajib Pajak harus mendapatkan Surat

Keterangan Tidak Dipungut (SKTD) PPN yang diajukan kepada Direktur Jenderal

Pajak c.q Kepala Kantor Pelayanan Pajak Terdaftar atas setiap transaksi

tersebut.

Konsultan Pajak

Konsultan Pajak Batam

Akuntan

Konsultan Pajak Kepri

Konsultan Pajak Kepri