Mengenal Objek Pajak Yayasan

Pendidikan

Oleh :

Wahyu Budi Argo

Anggota Aktif Asosiasi Konsultan Pajak Publik Indonesia

KEP.0550/SK/AKP2I/VII/2018

Anggota Aktif Asosiasi Konsultan Pajak Publik Indonesia

KEP.0550/SK/AKP2I/VII/2018

Yayasan

merupakan salah satu badan hukum yang memiliki Nomor Pokok Wajib Pajak (NPWP)

dan kewajiban perpajakan yang melekat bersamanya. Berikut disampaikan beberapa

aspek perpajakan Yayasan Pendidikan di Indonesia.

1. SPT

PPh Pasal 21

Yayasan

memiliki kewajiban untuk menyetorkan (apabila ada) PPh Pasal 21 setiap bulan ke

Kas Negara atas gaji atau honor yang dibayarkan kepada Pegawai Yayasan dan

melaporkannya pada Masa Pajak Desember tahun berjalan serta memberikan Bukti

Pemotongan PPh Pasal 21 kepada Pegawai Yayasan untuk keperluan SPT Tahunan OP

Pegawai Yayasan

2. SPT

PPh Pasal 23

Apabila Yayasan

melakukan kerjasama dengan Pihak Ketiga untuk Kegiatan Jasa seperti Pemeliharaan,

Perbaikan, Katering dan Jasa-Jasa lain yang menjadi Objek PPh Pasal 23 maka

berkewajiban untuk Memotong PPh Pasal 23 atas imbalan jasa yang dibayarkan

kepada Pihak Ketiga dan menyetorkannya ke Kas Negara serta melaporkan PPh Pasal

23 tersebut.

3. SPT

PPh Pasal 4 Ayat 2

Yayasan

yang belum memiliki gedung sendiri sehingga ia menyewa maka terhadap Biaya atas

Sewa gedung tersebut terdapat Kewajiban pemotongan PPh Pasal 4 Ayat 2 dan

menyetorkan ke Kas Negara serta melaporkan PPh Pasal 4 Ayat 2 tersebut

4. SPT

Tahunan Badan

Meskipun

bergerak dalam bidang pendidikan yang berjasa dalam mencerdaskan kehidupan

bangsa. Yayasan Pendidikan tetap memiliki kewajiban untuk Menyusun SPT Tahunan

PPh Badan dan Menyetorkan PPh Terutang sesuai ketentuan dan mekanisme tarif yang

diatur oleh ketentuan perpajakan di Indonesia.

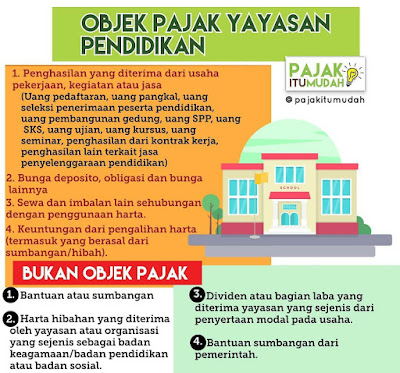

Objek PPh

Tahunan Yayasan Pendidikan sesuai pasal

4 ayat (1) dalam UU Pajak Penghasilan: :

1. Penghasilan yang diterima atau diperoleh dari usaha pekerjaan, kegiatan, atau jasa antara lain :

1. Penghasilan yang diterima atau diperoleh dari usaha pekerjaan, kegiatan, atau jasa antara lain :

a. Uang pendaftaran dan uang pangkal.

b. Uang seleksi penerimaan siswa/mahasiswa/peserta

pendidikan.

c. Uang pembangunan gedung/pengadaan prasarana atau

pembayaran lainnya dengan nama apapun yang berkaitan dengan keberadaan siswa/mahasiswa/peserta pendidikan.

d. Uang SPP, uang SKS, uang ujian, uang kursus,

uang seminar/lokakarya, dsb.

e. Penghasilan dari kontrak kerja dalam bidang

penelitian dll.

f. Penghasilan lainnya yang berkaitan dengan jasa

penyelenggaraan pengajaran/pendidikan pelatihan dengan nama dan dalam

bentuk apapun.

2.Sewa dan imbalan lain sehubungan dengan

penggunaan harta.

3. Keuntungan dari pengalihan harta termasuk

keuntungan pengalihan harta yang awalnya berasal dari bantuan sumbangan

maupun hibah.

Adapun yang bukan termasuk Objek PPh Yayasan Pendidikan antara lain :

a Bantuan atau

sumbangan.

b. Harta hibahan yang diterima oleh yayasan atau organisasi yang sejenis sebagai badan keagamaan atau badan pendidikan atau badan sosial sebagaimana dimaksud dalam KMK No. 604/KMK.04/1994, sepanjang tidak ada hubungannya dengan usaha, pekerjaan, kepemilikan, atau penguasaan antara pihak yang memberi dengan pihak yang menerima. Apabila bantuan atau hibah tersebut berupa harta yang dapat disusutkan atau diamortisasi, harta tersebut harus dibukukan oleh pihak yang menerima sesuai dengan nilai sisa buku pihak yang memberikan.

c. Dividen atau bagian laba yang diterima atau diperoleh yayasan yang sejenis dari penyertaan modal pada badan usaha yang didirikan dan bertempat kedudukan di Indonesia.

d. Bantuan atau sumbangan dari pemerintah.

b. Harta hibahan yang diterima oleh yayasan atau organisasi yang sejenis sebagai badan keagamaan atau badan pendidikan atau badan sosial sebagaimana dimaksud dalam KMK No. 604/KMK.04/1994, sepanjang tidak ada hubungannya dengan usaha, pekerjaan, kepemilikan, atau penguasaan antara pihak yang memberi dengan pihak yang menerima. Apabila bantuan atau hibah tersebut berupa harta yang dapat disusutkan atau diamortisasi, harta tersebut harus dibukukan oleh pihak yang menerima sesuai dengan nilai sisa buku pihak yang memberikan.

c. Dividen atau bagian laba yang diterima atau diperoleh yayasan yang sejenis dari penyertaan modal pada badan usaha yang didirikan dan bertempat kedudukan di Indonesia.

d. Bantuan atau sumbangan dari pemerintah.

Konsultan Pajak

Konsultan Pajak Batam

Akuntan

Konsultan Pajak Kepri

Konsultan Pajak Kepri